Empréstimo com garantia de celular

Quer triplicar as suas chances de aprovação? Conheça o...

A pandemia de COVID-19 foi um grande baque no mundo inteiro para o potencial das classes C e D, que se viram espremidas entre a redução de renda e o aumento de preços. Mas a resposta para esse desafio pode estar no próprio mercado e na sociedade em que está inserida.

Ações como crédito para negativado e serviços que miram nessa faixa importante da população estão ajudando de diversas formas a recuperação da economia por meio de ideias inovadoras e uso da tecnologia. Por que não fazer parte desse movimento?

Caso precise de uma forcinha? Confira quanto há disponpivel para você!

Neste artigo, queremos apresentar o centro de pesquisa SuperSim para a criação de soluções que abordam essas classes. Para isso, falaremos um pouco sobre o cenário atual, a importância da informação e como nossos dados podem ajudar você a ajudar outras pessoas. Confira!

É impossível negar o impacto da pandemia na economia como um todo. Em dois anos de mobilidade reduzida, restrições em espaços físicos e redução na demanda de alguns produtos, o baque desse período pode ser sentido em qualquer camada da sociedade. Em pesquisa recente, 63% das famílias brasileiras afirmam ter reduzido gastos nesse período.

Porém, como geralmente acontece, esse tipo de desafio econômico afeta de maneira mais contundente as classes intermediárias, principalmente C e D. Com dificuldades sentidas desde a crise em 2014, o período de pandemia fez a classe média encolher no país.

Mas a questão mais importante nesse cenário é um perfil inédito de transformação. Enquanto as crises de mercado são projetáveis e até previsíveis em certo ponto, uma crise gerada por uma pandemia histórica parte de origens inesperadas e está criando consequências que forçam governos e mercados a aprenderem no caminho.

O que percebemos nos últimos anos, portanto, é um alerta inconfundível sobre a necessidade de investir na análise de dados nessa nova era da informação.

Somente uma visão ampla e profunda sobre esses impactos e as demandas em consequência deles permitem que empresas, organizações e o poder público ofereçam soluções adequadas de recuperação e mobilidade social.

E isso é algo que já está em movimento. Depois do período mais agudo da crise, novas propostas e ideias surgem para a recuperação. E investir nas classes C e D é investir em um perfil de trabalho e empreendedorismo importante, de pessoas que querem se erguer com as próprias pernas e precisam apenas dos incentivos certos.

O crédito para negativados sempre foi visto como um produto arriscado, principalmente nos grandes bancos. Algo que vem de um julgamento tradicional de que a maioria das pessoas inadimplentes em algum produto ou serviço manterão esse padrão em todas as suas transações de consumo e crédito.

Momentos como a pandemia mostram como isso está longe da verdade. Muitas famílias que possuem renda no limite de seus gastos acabam se endividando ou deixando de cumprir compromissos para priorizar o que é mais importante durante crises. Alimentação, ensino, trabalho e transporte.

Ou seja, é papel de empresas e instituições perceber como muitas das situações de crédito negativado são questões pontuais e podem ser resolvidas quando essas organizações investem nas pessoas e acreditam em sua recuperação.

Talvez bancos e instituições financeiras tradicionais até pudessem pensar assim no passado se houvesse as ferramentas para aprofundar e segmentar informações ricas sobre cada um desses clientes. Mas isso era impossível pré era digital.

Esse cenário mudou muito nos últimos anos e a capacidade de coletar, armazenar e interpretar informações cresceu tanto em volume como em complexidade.

Empresas conseguem conhecer individualmente seus clientes em detalhes que vão muito além de faixas de renda. Têm acesso a dados sobre rotina, perfil de consumo, expectativas de futuro, desafios que enfrentam etc. Tudo o que precisam para avaliar de verdade o potencial pagador dessas pessoas.

É por isso que o crédito para negativado como serviço está se tornando mais popular atualmente. É um tipo de produto dinâmico e de baixo risco quando se tem uma proximidade tão grande com o público a ponto de entender seus anseios e como podem utilizar pequenos empréstimos para firmar o pé e começar uma nova caminhada.

É por isso que a SuperSim acredita e apoia essa faixa da população, inclusive com a criação do nosso centro de pesquisa voltado para essas pessoas.

Falaremos mais sobre essa iniciativa, mas queremos deixar claro de cara que o crédito para negativado, independente da sua finalidade para esse tipo de serviço, é um movimento importante para a recuperação de momentos difíceis utilizando a tecnologia.

E não é apenas uma questão de contribuir para a sociedade. Quem visa lucro com esse tipo de serviço encontra nele clientes dispostos a usarem o crédito da melhor forma possível, investindo nelas mesmas e em suas famílias. O retorno é garantido quando você aposta no perfil certo dentro dessas classes.

Antes de apresentarmos o centro de pesquisas da SuperSim para as classes C e D, queremos reforçar ainda mais o poder da informação na sociedade atual.

Para isso, separamos alguns pontos que demonstram como é importante coletar dados, conhecer esse perfil de consumidor e investir nele. Confira!

Algo que sempre acontece em momentos de crise é o surgimento no mercado de oportunidades de crescimento durante a sua recuperação. E, nesse sentido, as classes C e D podem se tornar um nicho de público fundamental.

Principalmente em se falando de consumo digital e relações cliente-marca que utilizam canais online, a classe média brasileira vem se destacando. A popularização de aparelhos celulares e da internet móvel fez com que um terço das pessoas nessa faixa começassem a utilizar o smartphone para trabalhar.

Isso acaba estendendo os hábitos de compras e comunicação para os mesmos ambientes. O surgimento das fintechs é uma prova de que aliar boas ideias com tecnologia traz retornos incríveis para quem investe nessas classes.

Mas como conhecer mais a fundo essa rotina e as expectativas desse público? Investir em análise de dados é o caminho ideal para ter repostas significativas e profundas sobre o público que você pode atingir.

Até porque existe uma característica fundamental que difere as classes C e D de outras: é talvez o grupo mais heterogêneo dentro das faixas de renda brasileiras. Suas aspirações e condições variam muito de acordo com a localização, o tamanho de família, o acesso a determinados serviços e até a fatores sociais como etnia.

Portanto, adquirir dados relevantes é entender exatamente o que o seu público precisa, seja socialmente ou mercadologicamente. Assim, você cria soluções cada vez mais engajantes e atrativas para fazer a diferença.

Se você atua em ONGs ou outras instituições que realizam trabalhos sociais, já deve estar testemunhando na sua rotina os desafios que essa crise trouxe para as classes C e D.

E com esse contato próximo, você sabe que a maioria dessa população precisa apenas de apoio e estabilidade para conseguirem recuperar um padrão, investir na carreira ou, por que não, adquirir um produto que sempre quiseram.

Com informações profundas sobre esse público, você tem as ferramentas para ajudar de maneira mais direcionada e significativa. Entendendo os padrões de compra e as expectativas desse público, é possível desenhar programas que diminuam o tamanho de obstáculos e permitam que essas famílias os superem por conta própria.

A visão constante de mercado é uma maneira ideal para acompanhar a evolução de demandas e conquistas das classes C e D.

Para as empresas, o que as fintechs estão fazendo pelo mercado é tornar a relação entre marcas e clientes nessa faixa mais próxima e efetiva.

Isso vem principalmente do aumento de crédito para a faixa, que resulta em um benefício para os dois lados. Quem compra consegue produtos de trabalho e lazer de maneira mais rápida e equilibra melhor as contas todo mês. Já quem vende aumenta seu número de conversões com menor risco de inadimplência.

Até algumas décadas atrás, esse tipo de relação seria impensável para muitos negócios. O varejo para classes C e D sempre foi um desafio no equilíbrio entre vender para uma parte enorme da população, com grande volume de vendas, ao mesmo tempo em que se tenta diminuir os riscos de inadimplência.

Mas, com iniciativas como a da SuperSim, a era da informação muda esse jogo. Com novas formas de crédito e de pagamento, é possível eliminar algumas barreiras e potenciais riscos para os negócios, sem dificultar o acesso a um público consumidor tão importante.

A maior prova recente disso é a popularidade do Pix. Desde que foi lançado, o método se tornou onipresente na sociedade brasileira, inclusive facilitando transações de consumo e de trabalho para negativados e desbancarizados.

Por fim, podemos falar sobre o grande motivador da iniciativa de Data Analytics da SuperSim para a classe C e D: a investigação das melhores abordagens para transformar o crédito para negativados em um produto seguro e rentável no mercado.

Como já citamos anteriormente, esse tipo de serviço sempre foi difícil e burocrático nas instituições financeiras tradicionais. Para que alguém das classes C e D fosse aprovado para um empréstimo, existia um gargalo muito estreito que reduzia o potencial desse serviço para indivíduos e a sociedade como um todo.

Afinal, como também já conversamos por aqui, investir nessa faixa é investir na economia do país. É um grande público consumidor, que muitas vezes precisa de uma rede de segurança ou um empurrão para realizar seus sonhos.

A informação é fundamental para fornecer produtos de empréstimo pessoal de maneira segura e eficiente. É atestar com assertividade o perfil e as expectativas de cada solicitante e ter um controle muito mais preciso sobre riscos e oportunidades.

Depois de tudo o que discutimos até aqui, fica clara a importância de coletar dados e estudar sobre classes que impactam tanto na economia brasileira. E é com essa missão em mente que a SuperSim criou o Barômetro do Crédito Pessoal das Classes C e D.

O que percebemos desde a fundação de nossa empresa foi que o contato que temos com clientes nessa faixa poderia se estender muito além dos nossos serviços, se tornando fonte estratégica de informação para diferentes atores na sociedade.

Produtores de conteúdo, ONGs, Startups no setor de fintechs, instituições públicas, programas sociais e até empresas no setor de varejo podem se beneficiar dessa grande rede suportada por ciência de dados para criarem novos serviços, atuarem em novos nichos e aproximarem-se de seu público.

Para isso, criamos um centro de pesquisas que estuda o comportamento, as expectativas e os hábitos de atuais e potenciais clientes da SuperSim, visitantes e outras fontes de contato com esse perfil de consumidor.

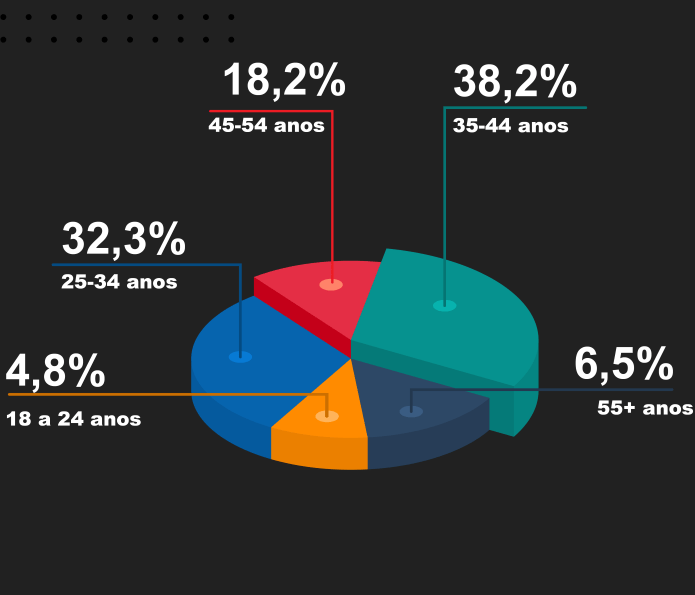

A primeira versão do estudo foi produzida em fevereiro de 2022, demonstrando o perfil do solicitante de empréstimo no Brasil. Com um foco em contexto e significância, fomos muito além dos dados básicos que uma empresa coleta, criando um perfil completo de consumidor de crédito nessas classes, com dados como:

Com uma variedade e quantidade enorme de informação, pudemos utilizar a tecnologia e a ciência de dados para desenvolver relatórios profundos sobre a realidade das classes C e D no Brasil hoje — incluindo impactos da pandemia.

Com isso, desenvolvemos um conteúdo rico que demonstra a interpretação desses dados em um relatório completo sobre crédito pessoal e como isso afeta outros aspectos da vida e do consumo.

E nossa ideia é continuar nos aprofundando e atualizando essas pesquisas, com cada vez mais precisão sobre as expectativas e necessidades desse público.

Não importa se a sua ideia é oferecer serviços de crédito para negativados, criar novas alternativas de produtos ou ajudar no desenvolvimento das pessoas dentro das classes C e D. Buscar informação rica e relevante é a melhor forma de aprimorar essa relação e ajudar a sociedade como um todo.

Que tal, então, conhecer por completo esse estudo? Baixe agora o Barômetro do Mercado de Crédito Pessoal para as Classes C e D!

E para conhecer melhor como a SuperSim está usando toda essa informação para trazer novos serviços que impactam na vida das pessoas, conheça nossa simulação de empréstimo de pequenos valores: