O primeiro estudo da SuperSim sobre o crédito pessoal para as classes C e D no Brasil tem sua primeira amostragem consolidada neste estudo, que conta com mais de 6.000 respostas e ainda atualizando. A seguir, disponibilizamos a primeira versão da pesquisa, produzida em fevereiro 2022.

Itens do estudo sobre o perfil de consumidor do crédito pessoal:

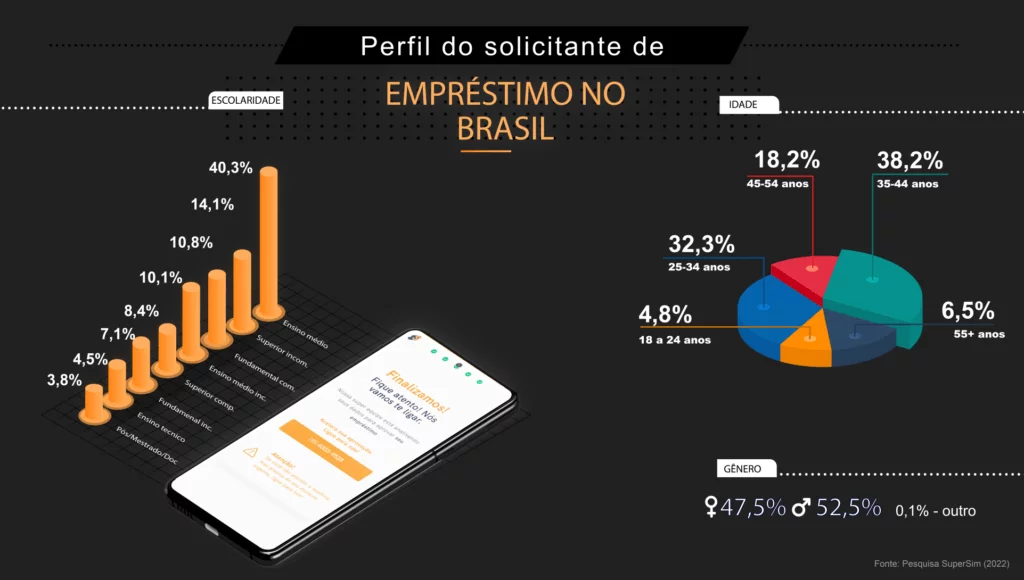

- Identidade de gênero do consumidor de crédito pessoal

- Faixa etária do consumidor de crédito pessoal

- Escolaridade do consumidor de crédito pessoal

- Filhos do consumidor de crédito pessoal

- Empregabilidade do consumidor de crédito pessoal

- Área de atuação do consumidor de crédito pessoal

- Renda média do consumidor de crédito pessoal

- Moradia do consumidor de crédito pessoal

- Consumido fiado do consumidor de crédito pessoal

- Custo de vida do consumidor de crédito pessoal

- Compras de alimentos do consumidor de crédito pessoal

- Consumo de carne do consumidor de crédito pessoal

- Conectividade do consumidor de crédito pessoal

- Consumo de TV do consumidor de crédito pessoal

- Canais de TV do consumidor de crédito pessoal

- Consumo de Streaming do consumidor de crédito pessoal

- Tipo de conta de celular do consumidor de crédito pessoal

- … e muito mais!

Confira na íntegra o resumo de nossa pesquisa!