Herança da Escassez: o Jeitinho Financeiro Brasileiro

A Alma do Crédito no Brasil — Post 1 de 3 Cultura do...

Série: A Alma do Crédito no Brasil | Post 2 de 3

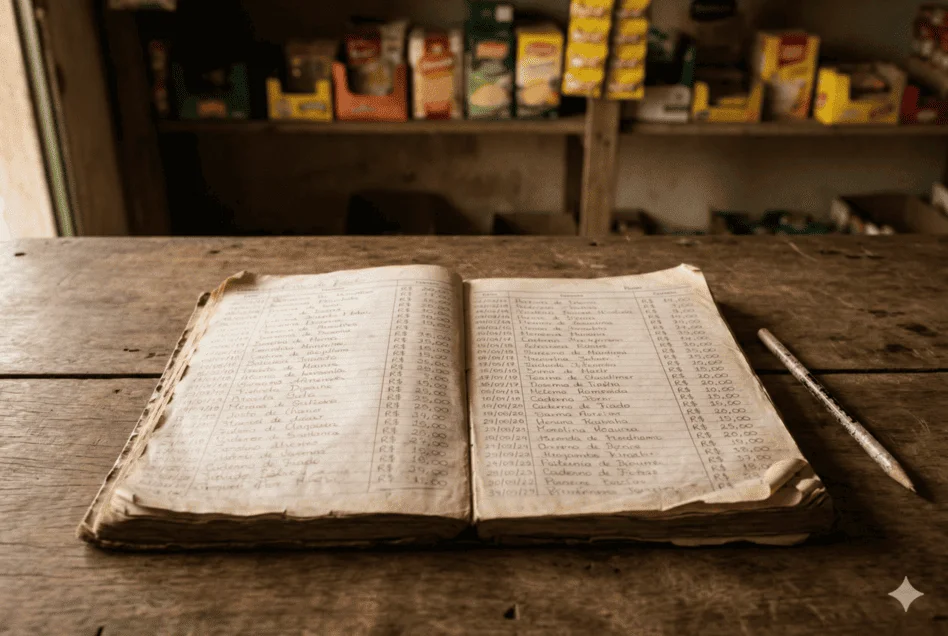

Por muito tempo, o único crédito que existia pra maioria dos brasileiros estava num caderno. O do mercadinho da esquina, onde o dono anotava o que você pegou e sabia que você ia pagar. Sem banco, sem score, sem documento. Era crédito na confiança. Esse jeito informal de emprestar foi mudando com o tempo, mas deixou uma dívida histórica pra quem ficou pra trás. Este post conta essa viagem do caderno ao Pix, e o que ela significa hoje pra quem está com o nome sujo e precisa de crédito.

No primeiro post dessa série, a gente falou sobre a herança da escassez financeira que o brasileiro carrega. De como décadas de inflação e exclusão bancária moldaram o jeito do povo de lidar com dinheiro.

Agora a pergunta é outra. Se o problema veio de tão longe, o que mudou de lá pra cá? Como o crédito no Brasil foi se transformando? E o que essa transformação significou pra quem chegou nela com o nome sujo?

A resposta começa num lugar que a maioria das pessoas não esperaria encontrar numa conversa sobre finanças.

Começa num caderno.

Quem cresceu em bairro de periferia ou cidade pequena provavelmente conhece o sistema. O mercadinho da esquina, a padaria, o açougue. Você chegava sem dinheiro, precisava de alguma coisa, e o dono pegava aquele caderno surrado da gaveta.

Anotava seu nome. Anotava o que você levou. E você pagava no fim do mês.

Não tinha contrato. Não tinha consulta ao Serasa Experian. Não tinha score de crédito pra calcular. Tinha conhecimento de quem era a pessoa. Tinha história de bairro, de anos pagando, de palavra dada e cumprida.

Era crédito imperfeito? Com certeza. O dono do mercado não tinha como escalar esse modelo. Não dava pra oferecer empréstimo de R$1.000 no caderno. Não dava pra cobrar com mecanismo legal se alguém não pagasse.

Mas pra quem não tinha conta em banco, pra quem não passava na triagem de nenhuma financeira, esse caderno era a única rede que existia.

O crédito informal no Brasil não foi só caderno. Foi o fiado de padaria, a parcela no armarinho, o empréstimo entre vizinhos, a junta de dinheiro nos grupos de poupança coletiva. Sistemas paralelos que funcionavam onde o sistema formal simplesmente não chegava.

O banco chegou nas cidades brasileiras muito antes de chegar nas vidas da maioria das pessoas.

Tinha agência em todo lugar. Mas abrir conta exigia comprovante de renda formal. Pegar crédito exigia histórico bancário. E quem trabalhava de bico, quem cuidava de casa sem contrato registrado, quem vendia na feira ou fazia serviço por dia, ficava do lado de fora.

E o que acontecia com quem ficou de fora?

Quando um imprevisto acontecia, não tinha colchão. Não tinha reserva. E o único caminho era pegar dinheiro onde desse, no custo que fosse.

Foi assim que muita gente ficou com o nome sujo. Não por descuido. Por falta de opção dentro do sistema formal.

Nos anos 2010, uma coisa começou a mudar no mercado financeiro brasileiro. Não foi um decreto do governo. Não foi uma mudança na lei de crédito.

Foi tecnologia chegando em bolso de trabalhador.

Com o smartphone, ficou possível construir um modelo de análise de crédito que não dependia mais de agência física, de ficha de papel ou de funcionário de banco olhando pra frente de uma pessoa e decidindo se ela merecia ou não.

As fintechs de crédito passaram a analisar comportamento financeiro de formas que o banco tradicional nunca fez: histórico de pagamento de boleto, movimentação de conta, dado de Open Finance, padrão de renda informal. Isso abriu análise pra perfis que o score tradicional simplesmente descartava.

A pergunta mudou. Em vez de “esse CPF tem histórico suficiente?”, passou a ser “o que mais posso saber sobre essa pessoa pra entender se ela consegue honrar esse pagamento?”

Pequena diferença de formulação. Grande diferença de resultado.

| Critério | Banco tradicional | Fintech regulamentada |

|---|---|---|

| Base da análise | Score de crédito e histórico bancário | Perfil completo: renda, comportamento, dados alternativos |

| Exige carteira assinada | Normalmente sim | Não. Autônomo e informal podem solicitar |

| Nome sujo | Reprovação automática na maioria dos casos | Análise individual. Não é impeditivo automático |

| Tempo de resposta | Dias a semanas | Minutos a horas |

| Precisa ir à agência | Muitas vezes sim | Não. 100% online, pelo celular |

Esse é um ponto que vale clareza total. Porque “na hora” pode significar coisas diferentes dependendo de onde você lê.

Quando uma fintech fala em empréstimo para negativado liberado na hora, o que acontece na prática é o seguinte:

O processo inteiro, do cadastro ao dinheiro na conta, costuma levar entre alguns minutos e algumas horas. Depende do horário, do perfil e de eventuais etapas de verificação.

Nunca pague nada adiantado pra liberar crédito. Depósito antecipado pra aprovar empréstimo é golpe, sempre. Fintech regulamentada pelo Banco Central do Brasil não cobra nada antes de aprovar e liberar o valor.

A SuperSim é correspondente bancário regulamentado pelo Banco Central (CNPJ 33.030.944/0001-60) e nunca solicita depósito antecipado. Se alguém te pedir dinheiro pra liberar seu empréstimo em nome da SuperSim, é fraude.

Se tem um perfil que o sistema bancário ignorou por mais tempo, é o autônomo.

Pensa bem. Pra abrir conta com crédito num banco, você precisava de contracheque. Autônomo não tem contracheque. Precisava de comprovante de vínculo empregatício. Autônomo não tem vínculo. Precisava de CNPJ? A maioria dos autônomos não tinha CNPJ.

Resultado: uma das categorias que mais movimenta a economia informal do Brasil ficou sistematicamente de fora do crédito formal.

O que mudou pra esse perfil com as fintechs?

Primeiro: a análise passou a aceitar renda informal comprovável. Extrato de conta, recibo de serviço, declaração de renda pra quem tem MEI. A exigência deixou de ser “mostre seu contracheque” e virou “mostre que você tem de onde pagar”.

Segundo: o score deixou de ser o único critério. Quem ficou negativado por uma crise momentânea de trabalho, e voltou a ter renda depois, passou a ter chance real de análise.

O empréstimo para autônomo negativado existe hoje porque alguém decidiu que a pergunta certa não era “esse CPF merece crédito?”, mas “essa pessoa consegue pagar esse valor?”

São perguntas parecidas. As respostas são completamente diferentes.

Autônomo ou informal com nome sujo? Simule sem compromisso e veja sua condição real.

O caderno da venda funcionava porque tinha confiança no meio. O dono do mercado conhecia a pessoa.

O banco tradicional substituiu confiança por documento. Se você não tinha o papel certo, não tinha crédito.

O Pix não foi só uma forma de pagar mais rápido. Ele representou uma mudança de lógica no sistema financeiro. Transferência instantânea, sem intermediário, sem taxa entre pessoas físicas, funcionando sete dias por semana, vinte e quatro horas por dia.

Pra quem pede crédito, isso significa que o tempo entre “aprovado” e “dinheiro na conta” deixou de ser dias e virou minutos.

Pra quem tem urgência real, como tem quem está negativado e precisa resolver um imprevisto, essa diferença não é só conforto. É o que torna o crédito útil de verdade.

Segundo o Banco Central do Brasil, o Pix chegou a mais de 160 milhões de chaves cadastradas nos primeiros anos de operação. Em 2023, passou a ser o meio de pagamento mais usado no país, superando cartão de débito e TED.

Esse contexto importa porque o crédito digital com liberação via Pix não existiria sem infraestrutura de pagamento instantânea. O Pix não foi só um produto financeiro. Foi a base que tornou possível a promessa de “na hora” ser real.

Vamos juntar o que essa história toda nos conta.

O caderno da venda era crédito na confiança, mas tinha limite. O banco era crédito na documentação, mas excluía a maioria. A fintech é crédito nos dados, e ampliou o acesso pra quem os dois modelos anteriores ignoravam.

Se você está com o nome sujo hoje, essa evolução é importante por um motivo simples: você não está mais automaticamente fora.

O sistema ainda não é perfeito. Ainda há perfis que não conseguem aprovação. Crédito sempre envolve análise, e análise pode dizer não. Mas o critério mudou.

Entender essa evolução ajuda a não desistir antes de tentar. E ajuda a saber onde tentar.

No terceiro e último post dessa série, a gente vai falar sobre o que acontece quando alguém consegue o primeiro empréstimo formal. O que muda na vida dessa pessoa. Por que o acesso ao crédito vai além de resolver um problema financeiro e se torna um passo de autonomia real.

Série completa

Existe, em fintechs que fazem análise de perfil completo, não só pelo score. “Liberado na hora” significa que o Pix cai em minutos após a aprovação e assinatura digital do contrato. O prazo total varia conforme o perfil e o horário da solicitação. Nunca pague antecipado pra liberar crédito: isso é golpe. Crédito sujeito à aprovação individual.

Sim. Fintechs como a SuperSim analisam renda e perfil completo, sem exigir contracheque de emprego formal. Autônomo, MEI e trabalhador informal com renda comprovável podem solicitar. O nome sujo não é impeditivo automático: cada pedido é avaliado individualmente. Crédito sujeito à aprovação.

Banco tradicional costuma reprovar quem tem restrição no CPF antes mesmo de analisar o perfil. Fintech regulamentada pelo Banco Central pode analisar o conjunto completo: renda atual, histórico de pagamentos, comportamento financeiro recente. Isso amplia as chances de quem ficou negativado por circunstância, não por hábito.

Após a aprovação do crédito e a assinatura digital do contrato, o valor é transferido via Pix pra conta cadastrada. O prazo depende do horário da operação e da análise individual. A SuperSim processa em minutos após aprovação dentro dos horários de funcionamento.

A taxa varia conforme o perfil de cada solicitante, não só pelo fato de ser autônomo ou estar negativado. Perfis com histórico de pagamento consistente, mesmo tendo passado por inadimplência, tendem a receber condições melhores. Simular sem compromisso é o caminho pra saber a condição real antes de decidir.

Negativado ou autônomo? Simule agora.

Análise em minutos. Sem ir ao banco, sem ficha de papel, 100% pelo celular.

Simular empréstimo

Aviso legal: Este conteúdo é informativo e não constitui consultoria financeira ou jurídica. A SuperSim é correspondente bancário regulamentado pelo Banco Central do Brasil, CNPJ 33.030.944/0001-60. Taxas, prazos, valores e condições de aprovação variam conforme o perfil do solicitante e estão sujeitos à análise de crédito individual. Crédito não garantido. Consulte as condições completas em supersim.com.br. Atualizado em abril de 2026.